Protéger votre épargne dans un monde financier en constante évolution est devenu une préoccupation majeure pour de nombreux Français. Depuis la crise de 2008, les institutions financières mondiales ont dû repenser leurs stratégies et mettre en place des réformes bancaires solides pour éviter de nouvelles catastrophes. Ces changements ne sont pas de simples ajustements administratifs, mais de véritables boucliers pour vos économies. Que vous soyez propriétaire souhaitant financer une rénovation énergétique ou simplement soucieux de préserver votre capital, comprendre ces mécanismes de protection de l'épargne est désormais essentiel.

Les cinq principales réformes bancaires que nous allons explorer ont transformé le paysage financier mondial. Ces mesures, parfois techniques, jouent pourtant un rôle crucial dans la sécurisation de votre argent au quotidien. Notre cabinet de conseil, spécialisé dans l'accompagnement des projets de rénovation énergétique, a constaté que de nombreux clients s'interrogent sur la sécurité de leurs investissements avant d'entreprendre des travaux d'amélioration de leur habitat. Découvrez comment ces changements réglementaires vous concernent directement et pourquoi ils constituent un rempart efficace contre les turbulences financières.

La garantie des dépôts bancaires : votre filet de sécurité financier

Parmi les mesures post-crise, la garantie dépôts bancaires protection représente le premier rempart pour les épargnants. Ce mécanisme assure que même si votre banque fait faillite, vos économies restent accessibles jusqu'à un certain plafond. En France, le Fonds de Garantie des Dépôts et de Résolution (FGDR) couvre jusqu'à 100 000 € par personne et par établissement. Ce dispositif agit comme un véritable parachute de secours pour vos finances personnelles, vous permettant d'aborder sereinement vos projets de rénovation énergétique sans craindre pour vos économies.

- La garantie des dépôts bancaires assure une protection jusqu'à 100 000€ par déposant en cas de faillite de votre établissement

Comment les systèmes d'assurance-dépôts ont évolué depuis 2008

L'evolution assurance depots 2008 a été spectaculaire suite à la crise financière mondiale. Avant cette période tumultueuse, les garanties variaient considérablement d'un pays à l'autre. Désormais, les systèmes ont été harmonisés et renforcés. Par exemple, dans l'Union Européenne, le plafond minimal est passé de 20 000 € à 100 000 €, tandis que les délais d'indemnisation ont été raccourcis. Ces améliorations répondent directement aux inquiétudes des épargnants qui financent leurs projets d'amélioration énergétique de leur habitat.

Les principaux changements dans l'evolution assurance depots 2008 comprennent :

- Augmentation des plafonds de garantie dans la plupart des pays développés

- Réduction des délais d'indemnisation (7 jours ouvrables en Europe)

- Élargissement du périmètre des produits couverts

- Renforcement de l'information aux déposants

Cas pratique : récupérer son argent lors d'une faillite bancaire

Face à une défaillance bancaire, la garantie dépôts bancaires protection s'active automatiquement. Vous n'avez généralement aucune démarche à effectuer. Le fonds de garantie vous contacte directement pour vous informer de la procédure d'indemnisation. Voici comment les différents systèmes se comparent actuellement :

| Pays | Plafond de garantie | Délai d'indemnisation |

|---|---|---|

| France (FGDR) | 100 000 € par déposant | 7 jours ouvrables |

| États-Unis (FDIC) | 250 000 $ par déposant | Quelques jours |

| Royaume-Uni (FSCS) | 85 000 £ par déposant | 7 jours ouvrables |

| Japon (DICJ) | 10 millions ¥ par déposant | Quelques semaines |

Pour les propriétaires planifiant une rénovation énergétique, cette protection est fondamentale. Elle garantit que les fonds destinés à améliorer l'efficacité thermique de votre logement restent sécurisés, même en cas de turbulences financières. Néanmoins, il reste judicieux de répartir vos économies entre différents établissements si elles dépassent le plafond garanti.

La séparation des activités bancaires : moins de risques pour les épargnants

La séparation bancaire sécurité épargnants représente l'une des réformes les plus significatives après la crise financière mondiale. Cette approche vise à isoler les activités de banque de détail, qui gèrent l'épargne des particuliers, des opérations spéculatives à haut risque. Ainsi, si une banque subit des pertes importantes sur les marchés financiers, l'argent des déposants reste protégé. Cette séparation crée une véritable muraille entre votre épargne et les activités risquées des établissements financiers.

Les lois Volcker, Glass-Steagall et leurs équivalents internationaux

Les lois bancaires internationales comparées montrent différentes approches selon les pays. Ces réglementations partagent néanmoins un objectif commun : limiter les risques systémiques. Voici les principales réformes mises en place à travers le monde :

- Aux États-Unis : La règle Volcker (2010) interdit aux banques de dépôt de réaliser des opérations spéculatives pour leur propre compte

- Au Royaume-Uni : Le "ring-fencing" impose une séparation stricte entre banque de détail et d'investissement

- En France : La loi de séparation bancaire de 2013 isole les activités spéculatives dans des filiales distinctes

- En Allemagne : La loi Trennbankengesetz sépare les activités de trading à risque des autres opérations bancaires

Ces différentes législations s'inspirent toutes de l'ancienne loi Glass-Steagall américaine (1933-1999), qui avait efficacement prévenu les crises bancaires pendant des décennies. Les lois bancaires internationales comparées montrent que chaque pays a adapté ces principes à son contexte économique spécifique, tout en maintenant l'objectif de séparation bancaire sécurité épargnants.

Impact direct sur la sécurité des comptes d'épargne ordinaires

Pour les épargnants, ces réformes apportent des avantages concrets. Le tableau ci-dessous compare la situation avant et après la mise en place de ces lois de séparation bancaire :

| Aspect | Avant les réformes | Après les réformes |

|---|---|---|

| Utilisation de l'épargne | Potentiellement investie dans des actifs risqués | Principalement destinée à l'économie réelle |

| Exposition aux risques spéculatifs | Élevée | Considérablement réduite |

| Transparence | Faible visibilité sur l'utilisation des dépôts | Meilleure information sur l'allocation des fonds |

Grâce à ces mesures, votre épargne bénéficie désormais d'une protection renforcée contre les turbulences financières. La séparation bancaire sécurité épargnants permet aux banques de détail de se concentrer sur leur métier traditionnel : collecter les dépôts et accorder des prêts à l'économie réelle. Par conséquent, les risques de voir votre épargne compromise par des activités spéculatives diminuent considérablement, offrant une tranquillité d'esprit appréciable dans un contexte économique parfois incertain.

Les tests de résistance bancaire : anticiper pour mieux protéger

Face aux turbulences financières passées, les autorités ont mis en place des stresstests rigoureux pour évaluer la capacité des banques à résister aux chocs économiques. Ces simulations permettent d'identifier les faiblesses potentielles avant qu'elles ne se transforment en véritables crises. Pour les épargnants, ces tests représentent une garantie supplémentaire que leur argent est placé dans des institutions solides. Désormais, les banques doivent prouver leur résilience face à divers scénarios catastrophes, des récessions sévères aux effondrements immobiliers.

Mécanismes et transparence des stress tests imposés aux banques

Les stress tests bancaires transparence constituent un pilier fondamental de la nouvelle architecture réglementaire mondiale. Ces évaluations, menées régulièrement par les superviseurs comme la BCE en Europe ou la Réserve Fédérale aux États-Unis, simulent des conditions économiques extrêmes. Les scénarios typiquement testés comprennent :

- Une chute brutale du PIB de 3 à 8% sur deux ans

- Un effondrement des marchés boursiers de plus de 30%

- Une hausse soudaine du chômage dépassant 10%

- Un effondrement des prix immobiliers de 20 à 25%

La publication des résultats des stresstests permet aux épargnants d'évaluer la solidité de leur établissement bancaire. Contrairement aux pratiques opaques d'avant 2008, cette stress tests bancaires transparence offre une vision claire des vulnérabilités potentielles. Les banques qui échouent doivent présenter un plan de renforcement, souvent en augmentant leurs fonds propres ou en réduisant certaines activités risquées.

Interpréter les résultats pour évaluer la solidité de votre banque

Comment exploiter ces informations pour sécuriser votre épargne? Le tableau comparatif ci-dessous vous aidera à décoder les indicateurs clés :

Les résultats des stress tests bancaires transparence sont généralement disponibles sur les sites des régulateurs financiers et dans les rapports annuels des banques. Prenez l'habitude de consulter ces données avant de choisir où placer votre épargne. Une banque ayant démontré sa résilience lors de ces tests offre davantage de garanties pour la protection de vos avoirs, même si aucun système ne peut garantir une sécurité absolue.

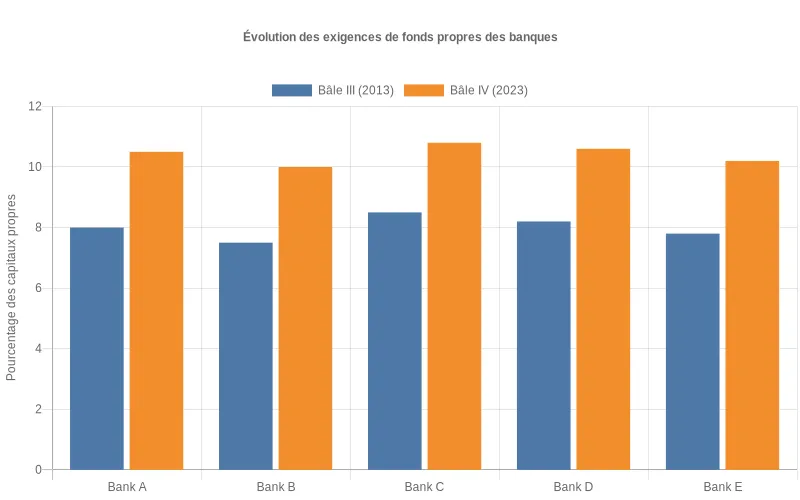

Les nouvelles exigences de fonds propres : un coussin contre les chocs

Face aux turbulences financières des dernières décennies, les autorités bancaires internationales ont considérablement renforcé leurs exigences envers les établissements financiers. Les nouvelles règles fonds propres bancaires 2023 imposent désormais aux banques de maintenir des réserves financières plus importantes. Ces capitaux servent de première ligne de défense pour absorber les pertes potentielles sans mettre en danger les dépôts des clients. Pour votre épargne, cela signifie une protection renforcée contre les défaillances bancaires systémiques qui pourraient survenir lors de crises économiques majeures.

- Les nouvelles normes de fonds propres 2023 renforcent la résilience des institutions financières face aux crises potentielles

De Bâle III à Bâle IV : renforcement progressif des capitaux bancaires

L'évolution des accords de Bâle capitaux bancaires témoigne d'une volonté internationale de sécuriser davantage le système financier. Cette progression peut être visualisée à travers les principales étapes de renforcement:

- Bâle I (1988) : Premier cadre établissant un ratio minimal de fonds propres de 8%

- Bâle II (2004) : Introduction de l'évaluation des risques opérationnels

- Bâle III (2010) : Augmentation des exigences qualitatives et quantitatives post-crise de 2008

- Bâle IV (finalisation) : Harmonisation des modèles internes et renforcement des planchers de capital

Ces règles ont transformé fondamentalement la structure financière des banques mondiales. Les nouvelles règles fonds propres bancaires 2023 représentent l'aboutissement d'un long processus visant à prévenir les effondrements bancaires. Désormais, chaque banque doit maintenir des coussins de capital supplémentaires qui varient selon leur importance systémique dans l'économie mondiale.

Pourquoi ces ratios techniques sont vos alliés contre les crises futures

Les ratios de fonds propres peuvent sembler abstraits, mais leur impact sur votre épargne est bien réel. Voici une comparaison éclairante entre la situation avant et après les réformes des accords de Bâle capitaux bancaires :

| Aspect | Avant réformes | Après réformes |

|---|---|---|

| Ratio minimum de fonds propres | 2-4% | 7-9.5% |

| Qualité des capitaux | Variable et parfois insuffisante | Strictement définie et de haute qualité |

| Résistance aux chocs | Faible | Considérablement améliorée |

Ces améliorations techniques se traduisent concrètement par une capacité accrue des banques à résister aux perturbations économiques sans recourir aux renflouements publics. Par conséquent, votre épargne bénéficie d'une protection structurelle plus solide, réduisant considérablement le risque que vos dépôts soient menacés lors d'une future crise financière.